Prysmian inizia l'anno con crescita organica, margini in aumento e forte generazione di cassa

- Aumento dei ricavi (+5,0% crescita organica) e della reddittività (margine al 14,2% vs. 13,1%, 1Q25)

- Margini best-in-class in Transmission (20,1% vs. 16,9%, 1Q25)

- Accelerazione della crescita organica in Power Grid (+16,2%)

- Eccellente trimestre per Industrial & Construction con un aumento dei ricavi (+5,8% crescita organica), in particolare in Nord America (+10% crescita organica) grazie ai data center

- Digital Solutions conferma il trend positivo guidato dalla domanda di fibra per i data center che rafforza la crescita organica (+9,0%). Channell traina l'accelerazione del margine al 20,6% (+7,4 p.p. vs. 1Q25)

- Forte generazione di cassa con Free Cash Flow LTM a €1.191 milioni

- Ulteriori progressi in Innovazione & Sostenibilità con New Product & Solution Vitality al 29,9% (28,3%, FY25) e aumento del contenuto riciclato al 23,3% (21,8%, FY25)

- Confermata la guidance FY26

Massimo Battaini, CEO di Prysmian: "Nel primo trimestre dell'anno Prysmian ha compiuto progressi significativi. La continua crescita organica, l'aumento dei margini e la forte generazione di cassa sono il punto di partenza di un trend che continuerà nel corso del 2026.

Gli avvenimenti geopolitici che si sono verificati all'inizio dell'anno hanno ulteriormente rafforzato il ruolo centrale delle nostre soluzioni nell'affrontare le sfide più complesse a livello globale. Prysmian svolge un ruolo chiave nel garantire la sicurezza energetica, contribuendo ad accelerare l’adozione di energia pulita a costi competitivi, modernizzando le infrastrutture attraverso le interconnessioni, potenziando le reti elettriche e supportando i processi di elettrificazione in generale a livello globale, tra i quali la grande richiesta di energia da parte dei data center.

La domanda globale di fibra e cavi ottici è in aumento, trainata dai data center. Questo crea un'opportunità unica per il nostro business Digital Solutions, che possiamo cogliere grazie alla tecnologia e capacità produttiva di fibra che abbiamo in-house. Prysmian trae anche beneficio dall’essere tra i pochi produttori di fibra negli Stati Uniti e l'unico player in grado di offrire soluzioni sia digitali sia energetiche per i data center. Questo posizionamento rappresenterà una buona base per la crescita futura, anche all'interno dei data center, un segmento che ad oggi noi non abbiamo ancora esplorato.

Questo primo trimestre, che ha superato le nostre aspettative, dimostra che abbiamo la giusta strategia, determinazione, flessibilità e, soprattutto, le persone adatte per cogliere le opportunità che si presenteranno. Continueremo a crescere in maniera sostenibile e a creare valore per tutti i nostri stakeholder.”

DATI FINANZIARI

Il Consiglio di Amministrazione di Prysmian S.p.A. ha approvato i risultati consolidati del Gruppo relativi al primo trimestre 2026.

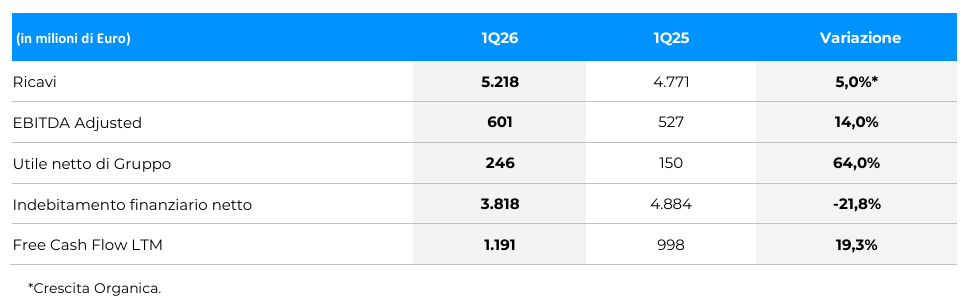

I Ricavi di Gruppo si sono attestati a €5.218 milioni nell' 1Q26, in aumento rispetto a €4.771 milioni nell' 1Q25 (+5,0% crescita organica).

L'Adjusted EBITDA ha raggiunto €601 milioni, in aumento del 14,0% rispetto a €527 milioni nell' 1Q25. È stato registrato un impatto di €-36 milioni derivante dai tassi di cambio.

Il margine complessivo al prezzo standard dei metalli è stato pari al 14,2%, in rialzo rispetto al 13,1% nell' 1Q25.

Transmission ha confermato una reddittività best-in-class con l’Adjusted EBITDA pari a €146 milioni (€124 milioni, 1Q25) e margini al 20,1% (16,9%, 1Q25).

Power Grid ha riportato un Adjusted EBITDA pari a €107 milioni (€116 milioni, 1Q25), e il margine si è attestato a 12,4% rispetto al 15,2% nell' 1Q25.

Incremento dell’Adjusted EBITDA in Industrial & Construction a €196 milioni (€173 milioni, 1Q25), mentre il margine è aumentato di 1,4 p.p. rispetto all'1Q25 salendo al 13,0%.

In Specialties, l'Adjusted EBITDA è stato pari a €64 milioni (€74 milioni, 1Q25). Margine sostanzialmente stabile all'11,1%.

Digital Solutions ha confermato il trend positivo, con l'Adjusted EBITDA in aumento a €88 milioni (€42 milioni, 1Q25) e margine in crescita di 7,4 p.p. rispetto all' 1Q25, salendo al 20,6%.

EBITDA in aumento a €579 milioni (€507 milioni, 1Q25).

L'utile netto è stato di €253 milioni (€246 milioni attribuibili agli shareholder del Gruppo) rispetto a €155 milioni (€150 milioni attribuibili agli shareholder del Gruppo) nell'1Q25.

Il Free Cash Flow LTM è stato pari a €1.191 milioni, in aumento rispetto a €1.171 nel FY25.

L'Indebitamento Finanziario Netto è diminuito a €3.818 milioni rispetto a €4.884 milioni al 31 marzo 2025. Tale diminuzione è principalmente dovuta ai seguenti fattori:

- il Free Cash Flow per €1.191 milioni generato da:

- €2.029 milioni di generazione di cassa dalle attività operative (prima delle variazioni del capitale circolante netto);

- €105 milioni generati dalle variazioni del capitale circolante netto;

- €746 milioni di flussi in uscita per investimenti netti;

- €205 milioni di oneri finanziari netti;

- €8 milioni di dividendi ricevuti da società collegate;

- il prestito obbligazionario ibrido emesso (effetto netto riduzione del debito netto per €943 milioni);

- l’incasso della vendita della partecipazione di YOFC e di altre cessioni per €675 milioni;

- le acquisizioni, principalmente quella di Channell (+€1.206 milioni);

- il pagamento dei dividendi agli azionisti (+€248 milioni).

Investors

Maria Cristina Bifulco

Chief Strategy, IR, M&A and Communication Officer

- phone-

- email[email protected]

Media

Jonathan Heywood

Communication, Public Affairs & Media Relations Director

- phone+39.331.6573546

- email[email protected]