PRYSMIAN RIALZA LA GUIDANCE PER IL 2025

- TERZO TRIMESTRE MIGLIORE DI SEMPRE PER PRYSMIAN: CRESCITA ORGANICA PARI A +9,2%, CON MARGINI1 (14,8%) E ADJ. EBITDA (€644 MILIONI, +19,3% VS. 3Q24) CHE CONFERMANO IL TREND POSITIVO

- AUMENTO SIGNIFICATIVO DEI RICAVI IN TRANSMISSION NEL 3Q (+39,0% CRESCITA ORGANICA), CON UN CONTINUO MIGLIORAMENTO DEI MARGINI CHE HANNO RAGGIUNTO IL 17,8% (15,3%, 3Q24)

- ACCELERAZIONE DELLA CRESCITA ORGANICA IN POWER GRID NEL 3Q (+14,8%) E ADJ. EBITDA IN AUMENTO A €125 MILIONI (€119 MILIONI, 3Q24)

- INDUSTRIAL & CONSTRUCTION NEL 3Q: CRESCITA ORGANICA POSITIVA (+2,0%) TRAINATA DAL NORD AMERICA (+10%). MARGINI SOLIDI AL 14,5%

- MARGINI IN NETTO MIGLIORAMENTO IN DIGITAL SOLUTIONS GRAZIE A CHANNELL (19,6% VS. 14,3%, 3Q24). CRESCITA ORGANICA NEL 3Q DEL +13,3%

- SOLIDA GENERAZIONE DI CASSA CON FREE CASH FLOW LTM PARI A €859 MILIONI

- IMPORTANTE ACCELERAZIONE NELL’UTILIZZO DI MATERIALI RICICLATI FINO AL 20,7% (+4,5 P.P. VS. FY24); LA PERCENTUALE DI RICAVI DA SOLUZIONI SOSTENIBILI AUMENTA AL 44,4% (43,1%, FY24)

- OUTLOOK AUMENTATO PER IL FY25 GRAZIE ALL’ ECCELLENTE PERFORMANCE DI TRANSMISSION E DEL NORD AMERICA

Massimo Battaini, CEO di Prysmian, ha dichiarato: "Prysmian continua a registrare un’eccellente redditività e crescita dei ricavi. La performance di questo trimestre, il migliore di sempre, testimonia che la nostra strategia “Accelerating Growth” ci pone nella posizione ideale per cogliere tutte le opportunità di mercato, favorendo lo sviluppo e la sicurezza delle infrastrutture digitali ed energetiche. Ciò si riflette nella performance di Transmission e Power Grid, e nella crescita dei ricavi e della redditività in Digital Solutions, anche grazie all’acquisizione di Channell. La continua solidità del nostro business I&C, con solidi margini e ricavi in crescita, riflette anche i benefici derivanti dall’esposizione del business a driver strategici come i data center. Grazie a questi risultati, in particolare all’ eccellente performance di Transmission e del Nord America, abbiamo deciso di rivedere al rialzo la guidance per la seconda volta quest’anno, continuando ad accrescere il valore per tutti gli stakeholder.”

Il Consiglio di Amministrazione di Prysmian S.p.A. ha approvato i risultati consolidati del Gruppo relativi al terzo trimestre e ai primi nove mesi del 2025.

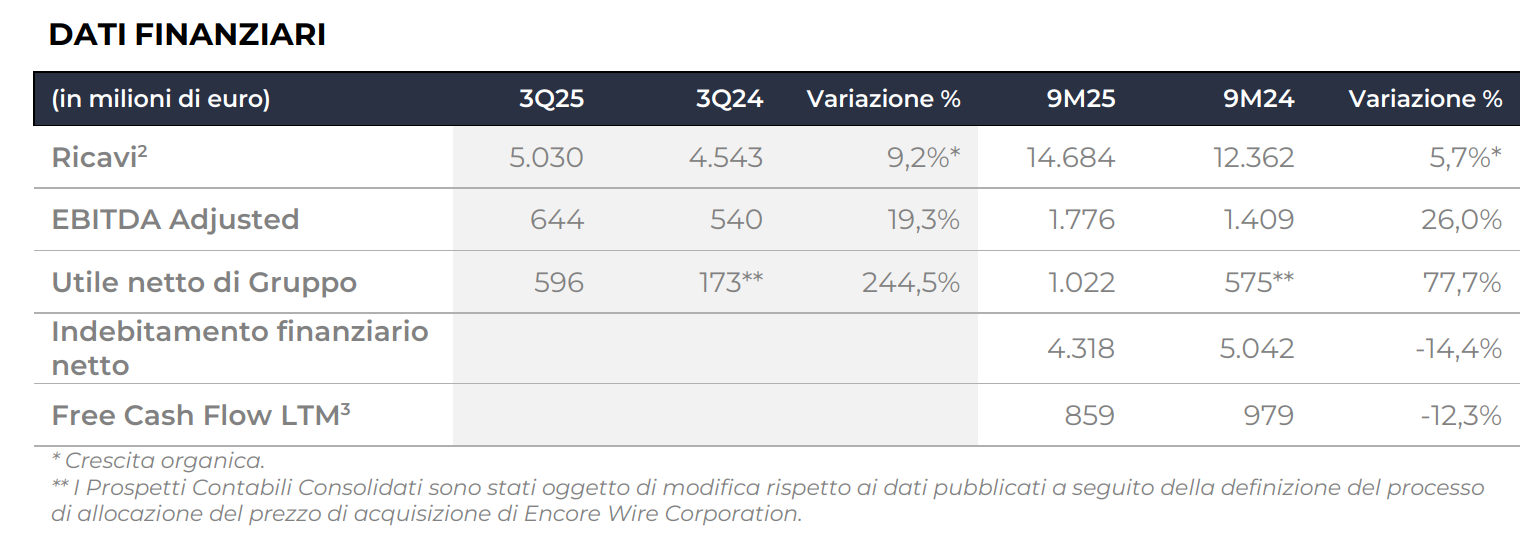

I Ricavi di Gruppo nel terzo trimestre si sono attestati a €5.030 milioni, in aumento rispetto a €4.543 milioni del 3Q24, con una crescita organica di +9,2%. Crescita organica considerevole in Transmission nel 3Q (+39,0%), accompagnata da una notevole accelerazione sia in Power Grid (+14,8%), dovuta alla solida performance in Nord America e in Europa, sia in Digital Solutions (+13,3%). Electrification ha registrato una crescita organica nel business Industrial & Construction (+2,0%) trainata dal Nord America (+10%), mentre Specialties ha registrato una flessione (-3,0%).

I ricavi dei primi nove mesi 2025, si sono attestati a €14.684 milioni (€12.362 milioni, 9M24), con una crescita organica di +5,7%.

I ricavi riflettono l'inclusione nel perimetro di Encore Wire, completamente consolidata a partire dal 1° luglio 2024, e di Channell, consolidata a partire dal 1° giugno 2025.

L'Adjusted EBITDA ha raggiunto €644 milioni nel 3Q25, in aumento del 19,3% rispetto a €540 milioni nel 3Q24.

Il margine complessivo ai prezzi standard dei metalli è stato pari al 14,8%, in rialzo rispetto al 13,8% del 3Q24.

Nel terzo trimestre, Transmission ha registrato una crescita rilevante dell'adjusted EBITDA, pari a €152 milioni (€92 milioni, 3Q24), e del margine che ha raggiunto il 17,8% (15,3%, 3Q24).

Power Grid ha riportato un adjusted EBITDA pari a €125 milioni (€119 milioni, 3Q24), mentre il margine è stato del 14,7% (15,2%, 3Q24).

In Electrification, l’adjusted EBITDA del business Industrial & Construction si è attestato a €212 milioni (€211 milioni, 3Q24), margine solido al 14,5%, in linea con il 3Q24. Nel business Specialties, l'adjusted EBITDA è stato pari a €70 milioni (€72 milioni, 3Q24), mentre il margine ha registrato un aumento all’ 11,2% (11,1%, 3Q24).

Aumento della redditività in Digital Solutions, con l’adjusted EBITDA quasi raddoppiato a €88 milioni (€45 milioni, 3Q24) e il margine aumentato in modo significativo a 19,6% (14,3%, 3Q24), grazie anche al contributo di Channell.

Nei primi nove mesi 2025, l'adjusted EBITDA è stato pari a € 1.776 milioni (€1.409 milioni, 9M24) e margine al 14,1%, in aumento rispetto al 13,0% dei primi nove mesi del 2024.

L'EBITDA è aumentato a €2.099 milioni nei primi nove mesi 2025 (€1.269 milioni, 9M24).

L'utile netto di Gruppo nei primi nove mesi del 2025 è stato di €1.022 milioni rispetto a €575 milioni nei 9M24, anche grazie alla plusvalenza (€354 milioni) derivante dalla vendita della partecipazione di YOFC.

Il Free Cash Flow LTM è stato pari a €859 milioni, in calo rispetto a €979 milioni LTM a giugno 2025, principalmente dovuto alla differente distribuzione del flusso di cassa di Transmission nei trimestri.

L'Indebitamento Finanziario Netto è diminuito a €4.318 milioni rispetto ai €5.042 milioni al 30 settembre 2024. Tale diminuzione è principalmente dovuta ai seguenti fattori:

- il Free Cash Flow realizzato negli ultimi dodici mesi per €859 milioni generato da:

- €1.880 milioni di generazione di cassa dalle attività operative (prima delle variazioni del capitale circolante netto);

- €26 milioni di flussi assorbiti dalle variazioni del capitale circolante netto;

- €779 milioni di flussi in uscita per investimenti netti;

- €226 milioni di oneri finanziari netti;

- €10 milioni di dividendi ricevuti da società collegate;

- il prestito obbligazionario ibrido emesso (effetto netto riduzione della PFN per €970 milioni);

- l’incasso della vendita della partecipazione di YOFC per €566 milioni;

- le acquisizioni, principalmente per Channell e Warren & Brown (+€928 milioni);

- il riacquisto di azioni proprie avviato nel mese di giugno 2024 (+€210 milioni);

- il pagamento dei dividendi agli azionisti (+€239 milioni).

Investors

Maria Cristina Bifulco

Chief Strategy, IR, M&A and Communication Officer

- phone-

- email[email protected]

Media

Jonathan Heywood

Communication, Public Affairs & Media Relations Director

- phone+39.331.6573546

- email[email protected]